近日,一名女企业家因偷税漏税1.47亿,被罚将近9000万冲上热搜,明面上是文化策划有限公司,其实背后正是这几年风头超盛的医美公司——虞美人所投资。这次被罚款的文化策划公司就是在虞美人的支持下,利用医疗美容诊所捞金。

这位女企业家名为于文红,实际上她还是一名网红老板,给自己塑造的是从农村女孩逆风翻盘成身价过亿的女王形象,甚至还上过不少访谈节目、出过书,在社交平台上活跃非凡,称自己行为端正,却总是被别人嫉妒。如今被曝出逃税事实,不得不说,网红商人的假面具戴起来毫无压力。

于文红今年51岁,但她看上去却像是二三十岁的模样,也正是因为她明明到了奶奶的年纪仍旧拥有几乎逆天的洋娃娃脸。爱美之心人人有之,广大爱美的女人对其所阐述的医美效果深信不已。于文红更是乐得省了一大笔代言费,自己亲身上阵成为了公司最好的形象代言人。

于文红站在了医美的风口上,将其创办的虞美人发展成医美王国。从2017年到2021年,短短4年间,用自己的个人银行账户隐秘收取了超过47.55亿人民币,平均一年私人入账12亿。过去央视就曾经曝光过于文红的公司,收取巨额费用却将顾客的脸搞得乱七八糟,后遗症一堆,但这非但没有对于文红造成影响,她也依旧胆大包天地在做违法逃税的事情。

成功之后的于文红,彻底跻身进了所谓的上流社会,在其自述的通稿中,就以中国女企业家多次参与国外名人聚会。

参加英国女王90岁的生日宴会,当天她戴着及其夸张的帽子,各种拍摄照片,甚至还兴奋地在朋友圈发了小作文感言,言语间还表示女王也用她们家的医美产品,不知道这算不算是欺负女王没有她的朋友圈?所以才敢这样张口就碰瓷瞎掰。

还有各种和各国名人合照,怕别人不知道还特意标注对方是谁,不得不说,这些网红企业家们宣传自己的手段,最受欢迎的还是和各界名人的合照,以此来抬高自己的身份水平。

有了钱有了一定的地位,于文红又把目光放到了时尚圈,至今也确实很少听说会有企业家热衷于参加红毯活动的,而她就是其中的个例。看得出来于文红精心打扮,牵着自己的外国小男友走上戛纳电影节的红毯,但看周围的摄影师,根本都没有人认识她。

于文红倒是也专一,上述的所有重要活动都是同一个男伴,此人就是她的男朋友。男子叫Rolando,是一名欧洲男模,传闻其在某次活动上对于文红一见钟情,后来就穷追不舍,于文红最后还是被他感动了,开始这一段相差20岁的姐弟恋。于文红在宣传自己的通稿里,还将这位小男友称之为璀璨的宝石。

如今于文红逃税犯罪事实确凿,过去营造的辉煌假象受到那么多人的追捧,再看仿佛就是个笑话。希望于文红能够悔过自新,做一名遵纪守法的好公民。

罚8827万!一医美公司隐匿47亿收入、偷税1.47亿,老板娘:很多人嫉妒我,医美行业有多暴利?

一家医美行业非头部企业,近5年时间隐匿收入超47亿,这个行业真这么赚钱?

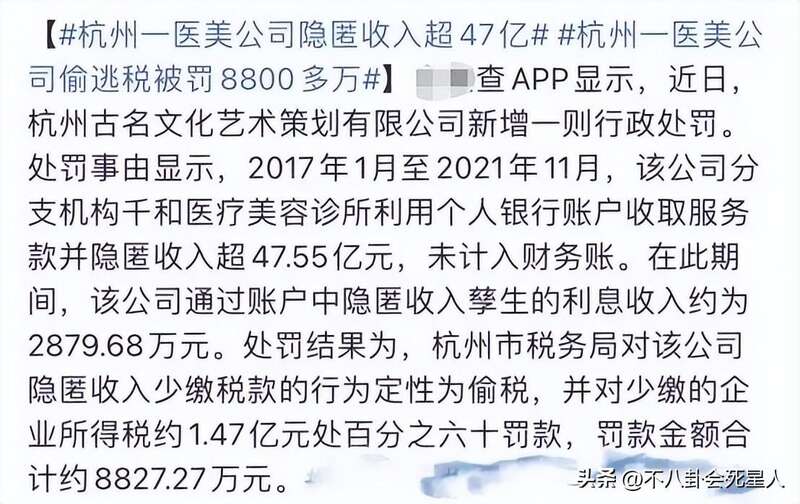

8月9日下午,“杭州一医美公司偷逃税被罚8800多万”登上微博热搜。处罚事由显示,该公司分支机构利用个人银行账户收取服务款并隐匿收入超47.55亿元,未计入财务账。

消息一出,网友纷纷表示惊呆了,医美这么挣钱吗?

目前,医美在我国属于渗透率低,增长速度快的消费升级赛道,有非常广阔的发展空间。

01、隐匿47亿收入,偷税1.47亿

据“信用中国”网站显示,近日,杭州古名文化艺术策划有限公司新增一则行政处罚。处罚事由显示,2017年1月至2021年11月,该公司分支机构千和医疗美容诊所为客户提供医疗美容项目服务,利用个人银行账户收取服务款并隐匿收入超47.55亿元,未计入财务账。

在此期间,该公司通过账户中隐匿收入孳生的利息收入约为2879.68万元。处罚结果为,杭州市税务局对该公司隐匿收入少缴税款的行为定性为偷税,并对少缴的企业所得税约1.47亿元处60%罚款,罚款金额合计约8827.27万元。

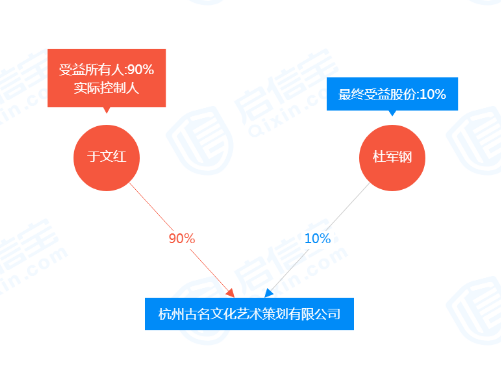

启信宝信息显示,杭州古名文化艺术策划有限公司成立于2009年7月,注册资本500万元,法定代表人为杜军钢,实际控制人为于文红,经营范围包括品牌管理、医疗美容服务等。

一家名为虞美人国际集团网站公开的资料显示,于文红是香港虞美人国际集团董事局主席。1993年,于文红创办了虞美人形象设计工作室;2004年,在香港成功创建了香港虞美人国际集团有限公司;2005年,虞美人在全国发展的品牌形象合作店已经达到150多家;2010年2月,杭州西子湖畔千和医疗美容诊所成立。

网站介绍称,目前虞美人已发展成为集五星级国际医疗美容诊所、品牌形象运营中心、医院管理、健康管理 、文化艺术策划等于一体的综合集团。

虞美人国际集团网站还显示,2018年和2019年,于文红均受到美国前总统特朗普邀请,参加在海湖庄园举行的晚宴。

一家医美行业非头部企业,近5年时间隐匿收入超47亿,这个行业真这么赚钱?A股也有多家涉足医美的企业,它们的经营状况如何?

从2022年上半年看,医美机构的日子并不好过,据朗姿股份、奥园美谷发布2022年半年度业绩预告可知,朗姿股份预计2022年上半年共实现扣非归母净利润740-1020万,同比减少88.38%-91.57%;奥园美谷预计2022年上半年扣非归母净利润亏损8000-10000万,同比由盈转亏。

朗姿股份、奥园美谷都是通过收购医疗美容机构进入医美产业链中游的,其中,朗姿股份通过对米兰柏羽、晶肤医美、高一生等医疗美容机构的收购由女装行业跨界医美行业,奥园美谷则是通过对杭州维多利亚医美机构的收购由地产行业跨界医美行业。

朗姿股份在2016年开始便开始医美转型,根据公司2021年财报,旗下老医美机构仍是营收贡献的主力军,次新机构/新机构仍处于亏损状态。对于奥园美谷而言,公司医美业务核心子公司连天美在纳入并表范围的第二年,业绩出现大幅下降。公司公告显示,2022年上半年,浙江连天美共实现净利润2300万元,归母净利润约1265万元,不及2021全年归母净利润的30%。

02、曾被央视《焦点访谈》曝光

在虞美人国际集团网站上,于文红被称为“会长”,其身上的标签还包括“艺术面雕创始人”、“虞美人救助专项基金副主任委员”、“浙江省企业联合会、浙江省企业家协会、浙江省工业经济联合会第七届理事会常务理事”等。

值得注意的是,早在2011年5月25日,央视《焦点访谈》就曾以《面雕大师的真面目》节目,对于文红和千和医疗美容诊所进行曝光。虞美人集团创始人于文红号称“面雕大师”,亲自参与整形工作并收取高额费用,却致参与鼻子修复手术的消费者产生鼻子红肿等后遗症,记者却发现其实际并无任何资格从事医疗美容的相关行为。此外,千和医疗美容诊所和一般的美容医疗机构不同,只接待市场推广人员介绍来的客户。

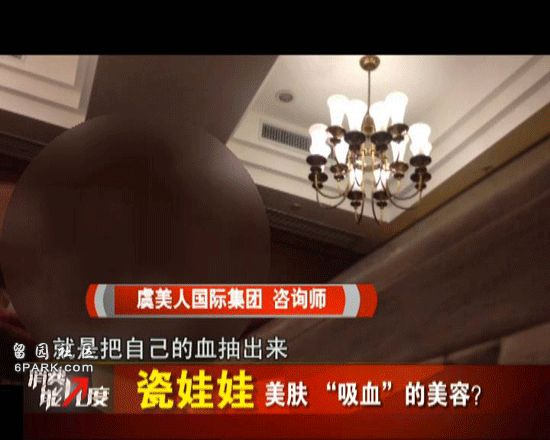

两年后的2013年8月,浙江经视《消费能见度》节目也对千和医疗美容诊所和虞美人进行了报道。当时,自称是虞美人国际集团的咨询师推荐瓷娃娃美肤项目,报道中称,操作瓷娃娃美肤项目的医生是否具有相关资质?对于这个,咨询师的回答很暧昧。他们不仅不肯出示相关医师资格证件,咨询师甚至连医生的照片也不肯出示,甚至不愿透露主诊医生的相关信息。

2021年7月,虞美人国际集团微信公号“美人说”曾发布一篇文章《走进于文红:我的脸就是我们企业的信用》,文章中,于文红回应了焦点访谈此前的报道。

于文红表示,她是被冤枉的,“当时这个行业很多人嫉妒我,整个行业的人把我送去了焦点访谈。”

文章还称,“于文红会长始终这样认为:企业一定要经历问题和风险,正因为虞美人能够解决问题,才能够长久地生存。”

03、两千亿市场规模,暑期迎来医美小高峰

医美行业,真的如此好赚钱?每一个寒暑假、毕业季,也是学生们扎堆医美的小高潮。不少年轻人抱着“一刀变美”“早整容早受益”想法,想利用这段时间好好提升一下自己的外在形象,于是,不少医美整形机构迎来了暑期整容热潮。

随着疫情好转叠加暑期医美销售旺季的到来,医美产业链正迎来快速修复。

有分析人士表示,6月以来随着疫情缓和,医美机构逐步复工,并且品牌与机构端共同开展大量优惠促销活动,推动医美消费稳步恢复。从消费特点来看:

由于医美项目多需要进行多个疗程以保证治疗效果,因此医美消费天然具备高粘性特征;

对于多数消费频率在季度、年度为主的项目而言,疫情所导致的短期居民行动受限影响有限,相关需求虽有递延,但不会消失;

目前年轻人群仍是医美主要消费群体,暑假由于提供了较长的术后恢复期,因此6-8月份也成为了大学生、准大学生等年轻群体的医美消费小高峰。

在一些整形外科医院可以看到,前来咨询和预约做手术者很多,不少医院的整形手术也都排得满满当当。来预约整形手术的,不乏年轻面孔。

暑期医疗美容的门诊量确实有所增加,增量部分不少是高考毕业生。这些毕业生有结伴而来的,或者父母陪同。

大多数学生之所以选择暑期来做整形的原因,主要是因为手术后的恢复期。因为暑假时间够长,所以这段时间居家休息是最好的选择,避免生活和学习产生不便。

值得注意的是,撑起高考后医美机构火热景象的背后,其实正是新一代消费者及其父母的医美观念、消费能力以及心理认知的变化。

今年初,更美APP发布《2021医美行业白皮书》。在医美行业规模方面,白皮书显示,2021年医美市场规模约2274亿元,而预测2022年度医美市场规模约达2643亿元。

04、医美产业链修复性需求强劲

受疫情和监管趋严影响,2021和2022Q1医美等头部医美耗材公司业绩坚挺,朗姿股份等布局医美终端服务的公司一季度业绩承压。

作为国内注射医美龙头,爱美客2022Q1实现营业收入4.31亿元,同比增长66.07%;实现归母净利润2.8亿元,同比增长64.03%,展现出较强的业绩韧性。

爱美客相关负责人在接受第一财经采访时表示,近几年医美趋势改变,消费者对于抗衰老、皮肤年轻化的需求推动非手术类医美市场快速发展,爱美客旗下有产品力较强的产品,符合当下求美者的消费需求,所以业绩保持了较快增长。

疫情对产业链Q2业绩影响几何?爱美客相关负责人表示,医美部分属于线下消费,且医美在一线城市渗透率相对较高,今年华东、华南、北京等地区业务难免受到疫情影响。

年报数据显示,爱美客2021年华东地区收入约占整体收入的44.8%。浙商证券估计,爱美客上海地区收入超过10%。

她介绍,疫情期间公司积极配合下游终端机构,选择品牌知名度高的产品尝试预售,同时也积极参与到前端的销售支持,为疫情好转后的补偿性消费做准备,从6月的情况来看,市场修复性的需求比较强劲。

分析师人士认为,板块龙头公司业绩突出,更多是其自身竞争力持续加深的体现。虽然板块整体也受到了疫情的负面因素影响,但龙头公司通过持续开拓多渠道、开发新品类和新品牌加深护城河,在疫情下反而韧性凸显。产业链来看,随着疫情好转线下消费恢复,医美也会随之恢复,并且弹性较大。

05、“轻医美”需求迈向纵深化、精细化

医美市场规模迅速增长、消费者接受度不断上升,离不开非手术类项目的加持。

一个显见的趋势是,医美消费者正在持续从手术类消费向非手术类消费转向。根据白皮书,对比2019年和2021年,手术类消费者占比从34.2%降至21.3%,非手术类消费者占比则从72.%上升至83.1%。

不动刀是大趋势,非手术用户占比连续三年提升。(来源:《2021医美行业白皮书》)

非手术类项目通俗的被称之为“轻医美”,是介于手术整形和生活美容之间的专业医疗美容项目,通过无创或微创的医学疗法满足求美者的诉求。相较于高度依赖医生审美及技术的手术整形,轻医美更侧重于产品和服务,可复制性强,便于制定标准。

以面部消费为例,消费者在面部手术和非手术类项目态度上的变化,清晰反映在用户的消费选择上。他们不断减少面部项目的三、四级手术,转而寻找相对轻型的一、二级手术或者非手术的替代项目,从而达到相似的改善目的。

从医美项目消费规模和下单人数占比也可见一斑。2021年,紧致抗衰、除皱瘦脸、玻尿酸三大项目占比排在前三位,在整体市场中占比14.55%、11.73%、9.53%。而以肉毒素注射为主的除皱瘦脸消费,则成为2021年下单人数最多的项目,消费人群占比高达16.93%。玻尿酸类消费,无论是消费规模,还是下单人数,都牢牢占据第三位。

2021年各类医美项目消费规模占比和下单人数占比(来源:《2021医美行业白皮书》)

此外,美白嫩肤、冷冻溶脂等项目,成为2021年消费增速最快的项目,同比增速分别高达416%、300%。由此可见,身体塑形需求,也在逐渐走向精细化、非手术化,越来越多的人选择冷冻溶脂等非手术项目减脂。

从全国范围看,不同地区的医美消费也呈现出不同的特征。

根据白皮书,一线城市的消费更为精细化、对非手术项目也更为关注,例如,北京地区消费者下单了全国近50%的美白嫩肤订单;上海是冷冻溶脂下单量最多的城市,每10个下单用户里,就有超过3个上海人。而新一线、二线城市则呈现出不同的地域特征,例如南京私密整形订单最多,长沙人在肉毒素去川字纹项目上花费最多。

此外,随着轻医美消费的不断普及,医美消费的间隔越来越短,消费频次也越来越高,“回头客”也更多。根据艾媒咨询报告,近三成轻医美用户在2~3个月内会产生复购想法。白皮书则显示,多疗程服务,已成为大多数医美消费者的选择。

虽然医美的可接受度越来越高,但是高额消费下反映出的消费低龄化值得相关部门重视。很多医美机构就打出和暑期档、毕业季有关的营销活动,例如推出1980元的00后美肤卡等。提倡的口号也有带来错误的价值观来引导青少年人的嫌疑,这种刻意制造容貌焦虑的误导性广告语,无疑会影响青少年价值观的建立,这种所谓审美,无非是医美机构的营销手段。

目前,医美在我国属于渗透率低,增长速度快的消费升级赛道,有非常广阔的发展空间。据Frost & Sullivan测算,2015-2020年我国医美CAGR为19%,未来5年将维持18%的复合增速,而细分赛道复合增速则有望保持20%左右。随着医疗美容的日常化和年轻化,颜值时代下的医美需求将会持续增长,维持高景气度。